EU tăng cường các biện pháp chống lẩn tránh thương mại trong bối cảnh căng thẳng thuế quan trên toàn cầu

Trong bối cảnh căng thẳng thuế quan trên toàn cầu, EU dự kiến sẽ tiếp tục các nỗ lực chống lẩn tránh biện pháp phòng vệ thương mại (PVTM), tập trung vào việc đảm bảo hiệu quả của các biện pháp thương mại như thuế chống bán phá giá, thuế chống trợ cấp…

1. Tình hình và xu hướng chung

Thực tế cho thấy EU đang tích cực điều tra và mở rộng các biện pháp PVTM đối với các hàng hóa hoặc công ty được cho rằng đang lẩn tránh các biện pháp PVTM hiện hành, thường thông qua các hoạt động như chuyển sản xuất sang các nước thứ ba hoặc sửa đổi hàng hóa để tránh thuế quan. Cách tiếp cận của EU bao gồm các khuôn khổ pháp lý và cơ sở pháp lý cụ thể cho các cuộc điều tra này.

Cơ sở pháp lý:

Khung pháp lý nhằm mục đích đảm bảo hiệu quả của các biện pháp PVTM đã được áp dụng

Cơ sở pháp lý là Quy định cơ bản của EU (Điều 13 AD và 23 AS),

Các cuộc điều tra chống lẩn tránh biện pháp PVTM của EU dựa trên các quy định cụ thể trong Quy định cơ bản, trong đó nêu rõ khuôn khổ pháp lý cho các biện pháp bảo vệ thương mại.

Các quy định này cung cấp cơ sở pháp lý để khởi xướng các cuộc điều tra, gia hạn các biện pháp và xác định hướng hành động phù hợp trong các trường hợp lẩn tránh biện pháp PVTM.

Ủy ban châu Âu cũng sử dụng các công cụ phòng vệ thương mại hiện có, chẳng hạn như các biện pháp chống bán phá giá và điều tra chống trợ cấp, để giải quyết các hành vi thương mại không công bằng, bao gồm cả lẩn tránh biện pháp PVTM.

Trợ cấp không công bằng có thể làm bóp méo thị trường EU, tạo ra sự cạnh tranh không lành mạnh và do đó gây thiệt hại đến ngành công nghiệp châu Âu. EU có thể áp dụng thuế chống trợ cấp, nhưng chỉ khi giới hạn ở một công ty, ngành công nghiệp hoặc nhóm công ty hoặc ngành công nghiệp cụ thể.

Điều tra hành vi lẩn tránh biện pháp PVTM:

Ủy ban châu Âu sẽ điều tra xem liệu các hoạt động như chuyển đổi sản xuất hoặc sửa đổi hàng hóa ở mức độ nhỏ, có được sử dụng để lẩn tránh thuế chống bán phá giá hay thuế chống trợ cấp hiện hành hay không. Điều này có thể liên quan đến việc xem xét các mô hình thương mại, quy trình sản xuất và đặc điểm của hàng hóa nhập khẩu để xác định xem có hành vi lẩn tránh biện pháp PVTM hay không. Các ví dụ cụ thể bao gồm các cuộc điều tra về việc nhập khẩu một số hàng hóa nhất định từ các quốc gia áp dụng thuế chống bán phá giá, ngay cả khi những hàng hóa đó được dán nhãn lại hoặc sản xuất ở một địa điểm khác.

Các cuộc điều tra giúp EU chủ động ngăn chặn các các hoạt động trốn thuế bằng cách mở rộng các biện pháp sang các nước thứ ba và các hàng hóa liên quan hoặc nghi ngờ là chỉ có chỉnh sửa nhỏ so với hàng hóa thuộc diện bị áp thuế. Lưu ý rằng để các công ty riêng lẻ được miễn trừ các biện pháp này, nghĩa vụ chứng minh thuộc về họ.

4 điều kiện tiên quyết để kết luận và áp dụng biện pháp chống lẩn tránh

- Thay đổi trong mô hình thương mại: Mối liên quan đến biện pháp thuế đã được áp dụng; Mối liên quan với thực tiễn; trùng hợp về thời gian (ví dụ trị giá/lượng nhập khẩu một mặt hàng từ một nước thứ 3 tăng mạnh đúng từ thời điểm EU bắt đầu áp dụng biện pháp PVTM với một nước trước đó:

- Thực tiễn lẩn tránh: Tùy thuộc vào điều kiện thực tiễn của mỗi vụ việc

- Làm thiệt hại hoặc làm suy yếu tác dụng khắc phục của thuế: Giai đoạn điều tra (một năm); rà soát lượng, trị giá nhập khẩu trong giai đoạn.

- Mức độ bán phá giá (tương ứng)

Mở rộng phạm vi áp dụng các biện pháp PVTM:

Nếu một cuộc điều tra xác nhận hành vi lẩn tránh biện pháp PVTM, Ủy ban châu Âu có thể mở rộng phạm vi áp dụng các mức thuế chống bán phá giá hiện hành đối với các hàng hóa hoặc công ty liên quan. Việc mở rộng này có thể được áp dụng cho hàng nhập khẩu từ các nước thứ ba, đặc biệt nếu hàng nhập khẩu được chứng minh là không thương mại công bằng và làm suy yếu tác động của thuế chống bán phá giá ban đầu. Các chi tiết cụ thể của việc mở rộng, bao gồm mức thuế và phạm vi áp dụng, sẽ được xác định dựa trên các kết luận của cuộc điều tra.

EU gần đây đã tiến hành điều tra chống lẩn tránh biện pháp PVTM và mở rộng các biện pháp trong nhiều lĩnh vực, bao gồm các hàng hóa nông nghiệp, hóa chất và đặc biệt là hàng chế biến, chế tạo.

Trong những năm gần đây đã có các hình thức lẩn tránh biện pháp PVTM bị EU phát hiện, điều tra và kết luận áp dụng biện pháp chống lẩn tránh.

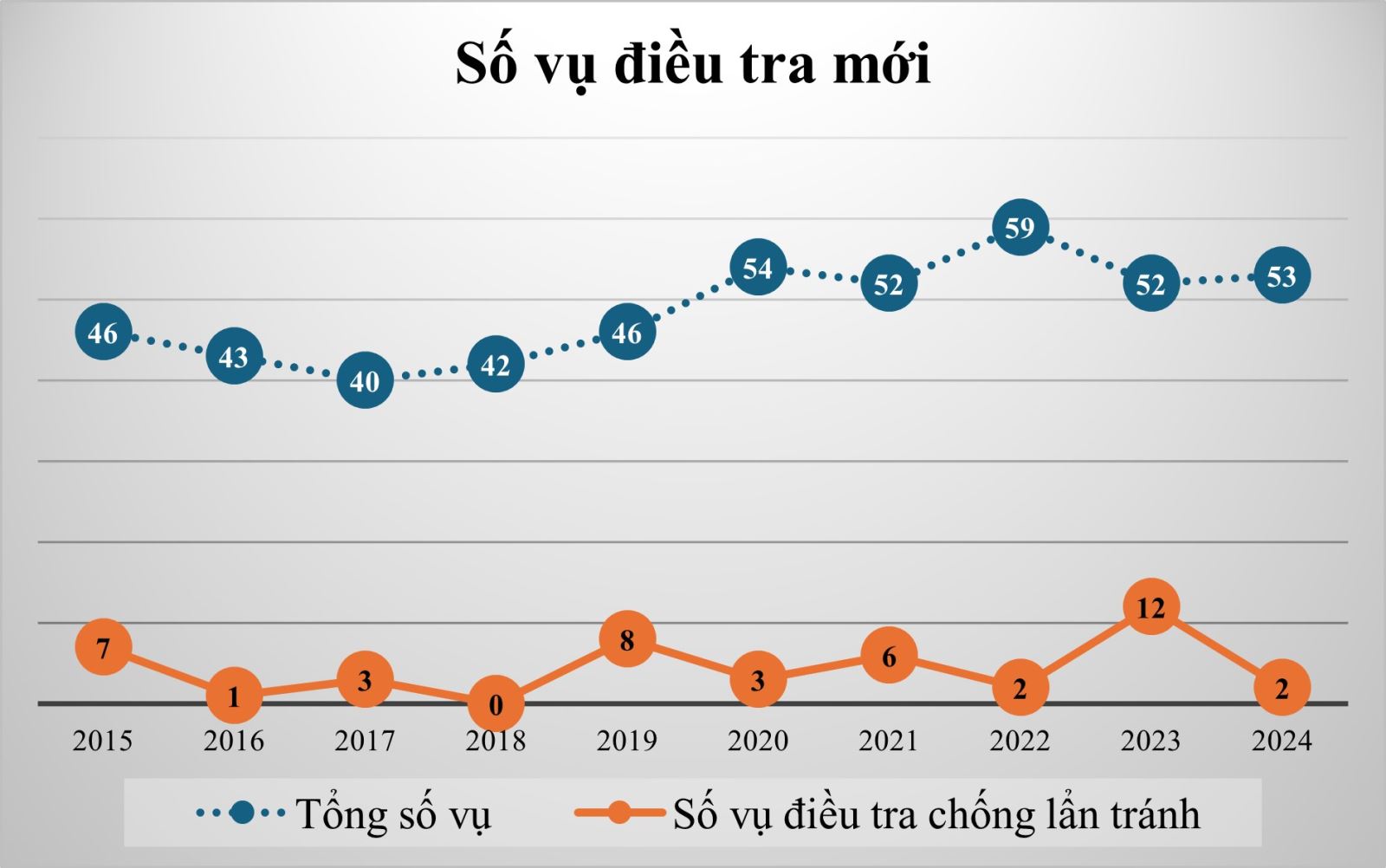

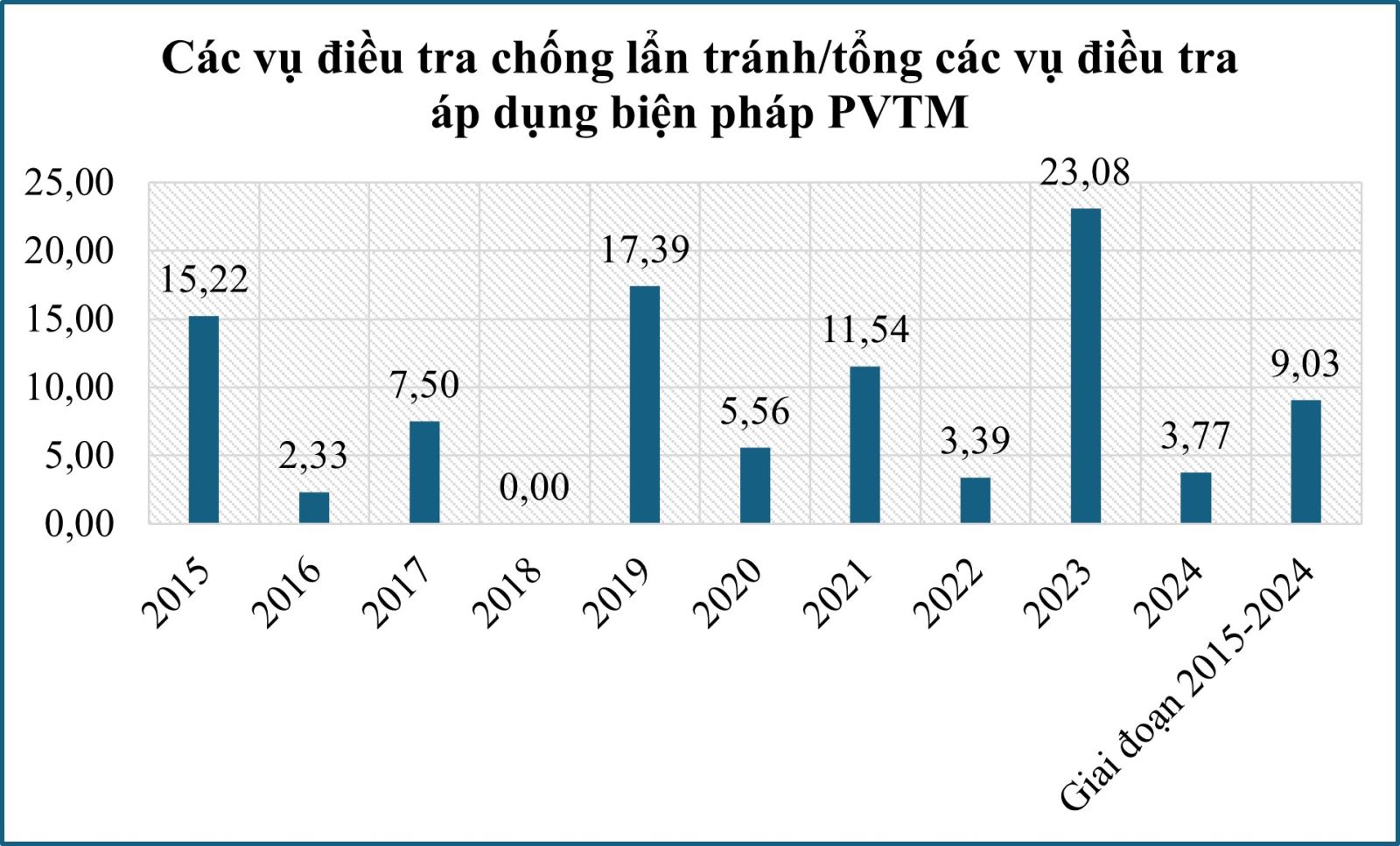

Thống kê của EU cho thấy khoảng 9% tổng số vụ điều tra mới trong giai đoạn 2015-2024 là điều tra chống lẩn tránh các biện pháp PVTM. Trong đó hầu hết các vụ điều tra và áp dụng biện pháp chống lẩn tránh thuế bán phá giá đã áp dụng với hàng hóa nhập khẩu vào EU.

Trong giai đoạn 2015-2024, có thể thấy trùng khớp với thời gian Hoa Kỳ bắt đầu áp dụng các biện pháp thương mại cứng rắn với hàng hóa từ Trung Quốc (năm 2018), EU cũng tăng cường các biện pháp PVTM để tránh một lượng hàng lớn từ Trung Quốc và/hoặc các nước khác không thể xuất khẩu sang Hoa Kỳ chuyển hướng với thị trường EU, gây khó khăn cho các ngành sản xuất nội địa của EU. Số vụ điều tra áp dụng các biện pháp PVTM mới nhìn chung trong xu hướng tăng từ năm 2019 đến nay, trong năm 2022 đã lên tới 59 vụ việc. Đồng thời năm 2023 cũng là năm có số vụ điều tra chống lẩn tránh cao nhất của EU, lên tới 13 vụ việc. Tính chung cả giai đoạn 2015-2024, có 487 vụ việc điều tra để áp dụng biện pháp PVTM, trong đó có 44 vụ điều tra chống lẩn tránh.

Nguồn: Vẽ biểu đồ từ số liệu của Ủy ban châu Âu

Nguồn: Số liệu của Ủy ban châu Âu

EU đã điều tra và mở rộng các biện pháp chống bán phá giá đối với một số hàng hóa từ Trung Quốc đối với hàng nhập khẩu từ các nước thứ ba bị phát hiện lẩn tránh biện pháp PVTM thuế ban đầu.

Một số ví dụ đã bị phát hiện như:

+ Hàng hóa được vận chuyển đến EU thông qua nước thứ ba và được khai báo là có nguồn gốc từ quốc gia đó (Điện cực vonfram từ Trung Quốc, ký gửi từ Thái Lan – năm 2019);

+ Nhà sản xuất xuất khẩu thông qua nhà sản xuất có mức thuế suất thấp hơn và khai báo theo mã số chịu thuế suất thấp hơn (đồ dùng ăn uống Trung Quốc – năm 2019);

+ Hàng hóa đã được sửa đổi; các đặc tính cần thiết vẫn được duy trì, nhưng không còn là hàng hóa liên quan khi nhập khẩu vào EU và được khai báo là hàng hóa khác (Monosodium glutamate từ Trung Quốc – năm 2020);

+ Hàng hóa được hoàn thiện tại nước thứ ba hoặc EU với các bộ phận từ nước đang bị áp dụng biện pháp phòng vệ thương mại, sau đó được khai báo xuất xứ từ nước lắp ráp (thép không gỉ cán nguội từ Trung Quốc, nhưng nhập khẩu từ Đài Loan và Việt Nam – năm 2023).

Xu hướng sắp tới

EU dự kiến sẽ tiếp tục những nỗ lực trên, theo dõi các mô hình thương mại và tích cực điều tra mọi trường hợp lẩn tránh biện pháp PVTM.

Về bản cơ bản, các nỗ lực chống lẩn tránh biện pháp PVTM của EU trong năm 2025 tập trung vào:

+ Theo dõi số liệu, hiện tượng, phát hiện và điều tra các trường hợp công ty hoặc hàng hóa trốn thuế chống bán phá giá hoặc các biện pháp PVTM khác.

+ Mở rộng các biện pháp PVTM này cho các hàng hóa hoặc công ty liên quan đến việc lẩn tránh biện pháp PVTM, đảm bảo rằng các biện pháp ban đầu vẫn có hiệu quả và không thể bị lợi dụng bằng các hành vi gian lận, thương mại không công bằng.

+ Duy trì khuôn khổ pháp lý vững chắc và sử dụng nhiều công cụ phòng vệ thương mại khác nhau để giải quyết các hành vi thương mại không công bằng, bao gồm cả việc lẩn tránh biện pháp PVTM.

2. Một số vụ việc cụ thể gần đây

Điều tra và áp thuế chống lẩn tránh biện pháp PVTM với bột ngọt nhập khẩu từ Ma-lai-xi-a

Ủy ban Châu Âu đã mở rộng các biện pháp chống bán phá giá đối với hàng nhập khẩu bột ngọt (MSG) từ Trung Quốc, bao gồm cả hàng nhập khẩu từ Ma-lai-xi-a. Mục đích là bảo vệ ngành công nghiệp EU bằng cách đảm bảo thực thi đầy đủ và hiệu quả các biện pháp hiện hành của EU đối với hàng nhập khẩu MSG có hại từ Trung Quốc.

Một cuộc điều tra chống lẩn tránh biện pháp phòng vệ thương mại (PVTM) của EU([1]) đã phát hiện ra rằng xuất khẩu bột ngọt (MSG) nhập khẩu từ Ma-lai-xi-a, thực chất có nguồn gốc Trung Quốc đã được nhập khẩu vào EU nhưng lẩn tránh biện pháp thương mại đã áp dụng với hàng từ Trung Quốc.

Các số liệu thống kê của EU cho thấy nhóm hàng bột ngọt (MSG) từ Ma-lai-xi-a vào EU đã tăng đáng kể sau khi EU áp dụng các biện pháp chống bán phá giá đối với MSG từ Trung Quốc. Cuộc điều tra kết luận rằng sự gia tăng này là hành vi lẩn tránh biện pháp PVTM mà EU đã áp với hàng nhập khẩu từ Trung Quốc.

Các hoạt động lẩn tránh cụ thể được phát hiện bao gồm các hoạt động sử dụng nguyên liệu thô của Trung Quốc có giá trị gia tăng dưới 25%, cũng như chuyển tải MSG của Trung Quốc qua Ma-lai-xi-a.

EU do đó đã quyết định gia hạn thuế chống bán phá giá 39,7% hiện đang áp dụng đối với hàng nhập khẩu MSG từ Trung Quốc cũng sẽ bao gồm cả hàng nhập khẩu từ Ma-lai-xi-a.

Việc gia hạn cho thấy quyết tâm của Ủy ban nhằm đảm bảo rằng các biện pháp bảo vệ ngành công nghiệp EU khỏi các hoạt động thương mại không công bằng được thực hiện hiệu quả và đầy đủ. MSG là một loại gia vị và chất tăng hương vị phổ biến, được sử dụng rộng rãi để tăng cường hương vị trong nước sốt, súp và các thực phẩm khác.

Ủy ban Châu Âu tăng cường các biện pháp bảo vệ ngành thiết bị nâng hạ di động của EU khỏi hàng nhập khẩu bán phá giá

Ủy ban Châu Âu đã áp dụng các biện pháp chống bán phá giá cuối cùng đối với hàng nhập khẩu thiết bị nâng hạ di động (MAE) từ Trung Quốc. Mức thuế áp dụng dao động từ 20,6% đến 54,9% và cần thiết để giảm thiểu tác động của các hoạt động thương mại không công bằng đối với một ngành công nghiệp EU sử dụng hơn 3.000 lao động tại tám quốc gia thành viên EU. Việc áp dụng các biện pháp này được thực hiện sau cuộc điều tra phát hiện ra rằng việc bán phá giá đang gây ra thiệt hại đáng kể cho các nhà sản xuất thiết bị nâng hạ di động tại EU.

Mặc dù điều kiện thị trường tốt và nhu cầu tăng trong những năm gần đây, ngành công nghiệp EU đã mất đi đáng kể thị phần do hàng nhập khẩu bán phá giá từ Trung Quốc. MAE được sử dụng rộng rãi trong lĩnh vực xây dựng trên khắp EU, cũng như để nâng công nhân thực hiện các can thiệp quan trọng trên cao, chẳng hạn như lắp đặt thiết bị điện hoặc viễn thông. Doanh số bán MAE hàng năm tại EU lên tới 1 tỷ euro, nhấn mạnh tầm quan trọng của ngành công nghiệp này đối với nền kinh tế EU.

Đồng thời EU cũng thắt chặt kiểm soát các hành vi gian lận, lẩn tránh thông qua việc theo dõi nhập khẩu từ các nước khác (ngoài Trung Quốc) vào EU.

3. Lưu ý một số biện pháp PVTM mới áp dụng của EU để khuyến nghị các doanh nghiệp phòng tránh rủi ro bị điều tra chống lẩn tránh của EU

- EU áp thuế chống bán phá giá chính thức đối với xe đạp điện nhập khẩu từ Trung Quốc:

Quy định thực hiện của Ủy ban (EU) 2025/120 đã áp dụng thuế chống bán phá giá chính thức đối với xe đạp điện nhập khẩu có xuất xứ từ Trung Quốc sau khi rà soát cuối kỳ đã được công bố.

Hàng hóa đang được rà soát giống với hàng hóa trong cuộc điều tra ban đầu, tức là xe đạp trợ lực bàn đạp được lắp động cơ điện phụ, hiện nằm trong mã CN 8711 60 10 và 8711 60 90 (mã TARIC 8711 60 90 10).

Mức thuế chống trợ cấp chính thức áp dụng cho giá ròng, giá tự do tại biên giới EU, trước thuế, dao động (tùy thuộc vào công ty) từ 9,9% đến 70,1%.

Quy định này có hiệu lực và được áp dụng trực tiếp tại tất cả các Quốc gia thành viên EU kể từ ngày 25 tháng 1 năm 2025.

EU áp thuế chống bán phá giá chính thức đối với hàng nhập khẩu cơ cấu đòn bẩy vòm từ Trung Quốc:

Quy định thực hiện của Ủy ban (EU) 2025/100 đã áp dụng thuế chống bán phá giá chính thức đối với hàng nhập khẩu cơ cấu đòn bẩy vòm có nguồn gốc từ Trung Quốc sau khi đợt rà soát cuối kỳ đã được công bố.

Hàng hóa đang được rà soát giống với hàng hóa trong cuộc điều tra ban đầu và đợt rà soát cuối kỳ trước đó, cụ thể là cơ cấu đòn bẩy vòm thường được sử dụng để lưu trữ các tờ giấy và các tài liệu khác trong bìa cứng hoặc bìa kẹp.

Các cơ cấu đòn bẩy vòm này bao gồm các thành phần kim loại chắc chắn hình vòm (thường là hai thành phần) được cố định trên một tấm ván và có ít nhất một chốt mở cho phép chèn và lưu trữ các tờ giấy và các tài liệu khác, hiện được phân loại trong mã CN 8305 10 00 (mã TARIC 8305 10 00 50).

Mức thuế chống trợ cấp chính thức áp dụng cho giá ròng, giá tự do tại biên giới EU, trước khi tính thuế, sẽ là (tùy thuộc vào công ty) từ 27,1% đến 47,4%.

Quy định này có hiệu lực và được áp dụng trực tiếp tại tất cả các quốc gia thành viên kể từ ngày 22 tháng 1 năm 2025.

- Ủy ban châu Âu đã áp dụng thuế chống bán phá giá chính thức đối với polyvinyl clorua (PVC) nhập khẩu từ Ai Cập và Hoa Kỳ.

Các biện pháp này được đưa ra sau cuộc điều tra chống bán phá giá cho thấy hàng nhập khẩu bán phá giá từ Ai Cập và Hoa Kỳ đang gây thiệt hại cho ngành công nghiệp EU, vốn đang mất đi thị phần đáng kể bởi hàng nhập khẩu bán phá giá.

Cuộc điều tra cũng cho thấy rằng, nếu không có các biện pháp như vậy, tình hình của ngành công nghiệp EU có thể sẽ tiếp tục xấu đi và dẫn đến việc đóng cửa các nhà máy tại EU. Ngành công nghiệp này của EU hiện đang trực tiếp sử dụng 4.000 người trên khắp bảy quốc gia thành viên.

Thuế chống bán phá giá áp dụng dao động từ 74,2% đến 100,1% đối với hàng nhập khẩu từ Ai Cập và từ 58% đến 77% đối với hàng nhập khẩu từ Hoa Kỳ. Polyvinyl clorua, được gọi là PVC hoặc vinyl, là một loại polyme nhiệt dẻo được sử dụng trong sản xuất nhiều hàng hóa khác nhau bao gồm ống và phụ kiện, màng và lá, đúc phun và đúc thổi, ví dụ như trong ngành xây dựng. Thị trường PVC của EU có giá trị 3,5 tỷ EUR.

EU đưa các hàng hóa nhập khẩu vít không có đầu có xuất xứ từ Trung Quốc vào diện phải đăng ký

Hàng hóa phải đăng ký (‘hàng hóa liên quan’) là vít và bu lông, có hoặc không có đai ốc và vòng đệm, không có đầu, bằng sắt hoặc thép không phải thép không gỉ, bất kể độ bền kéo, không bao gồm vít đầu toa và vít gỗ khác, móc vít và vòng vít, vít tự khai thác, và vít và bu lông để cố định vật liệu xây dựng đường ray xe lửa, hiện được phân loại theo mã CN 7318 15 42 và 7318 15 48 và có xuất xứ từ Trung Quốc (‘hàng hóa đang được điều tra’).

EU áp dụng thuế chống bán phá giá chính thức đối với titanium dioxide (TiO2) từ Trung Quốc và tăng cường giám sát xuất xứ hàng hóa nhập khẩu từ các nước khác

Các biện pháp này được đưa ra sau cuộc điều tra chống bán phá giá cho thấy rằng titanium dioxide nhập khẩu từ Trung Quốc đã được bán phá giá trên thị trường EU và gây thiệt hại cho ngành công nghiệp có gần 5.000 người lao động trên khắp EU.

Các mức thuế dao động từ 0,25 Euro/kg đến 0,74 Euro/kg - tạo ra sự cân bằng hợp lý giữa nhu cầu bảo vệ ngành công nghiệp TiO2 của EU khỏi việc bán phá giá gây thiệt hại và lợi ích của các doanh nghiệp sử dụng TiO2 tại EU, vốn phụ thuộc vào hợp chất này như một nguyên liệu thô cho các quy trình sản xuất của họ.

Trước đó, vào tháng 7 năm 2024, Ủy ban đã áp dụng thuế chống bán phá giá tạm thời tính trên giá trị nhập khẩu (ad valorem) đối với sản phẩm TiO2 từ Trung Quốc, nhưng đã điều chỉnh loại và mức thuế dựa trên ý kiến đóng góp từ các doanh nghiệp sử dụng TiO2 tại châu Âu.

Một khoản miễn thuế cũng được áp dụng cho việc nhập khẩu TiO2 sử dụng trong sản xuất mực in, qua đó nhằm mục đích giảm bớt tác động của thuế đối với các công ty hạ nguồn của châu Âu. Titan dioxit được sử dụng rộng rãi như một chất tạo màu trắng trong nhiều hàng hóa và ngành công nghiệp bao gồm lớp phủ, sơn, nhựa và giấy dán tường dùng trong đồ nội thất.

[1] https://policy.trade.ec.europa.eu/news/eu-takes-action-against-dumped-imports-food-flavour-enhancer-2025-04-11_en