Quy định về điều tra xác định phạm vi sản phẩm (Scope proceedings) nhằm chống lẩn tránh biện pháp phòng vệ thương mại của Ca-na-đa

Trong bối cảnh hội nhập kinh tế toàn cầu sâu rộng, các quốc gia ngày càng chú trọng đến việc sử dụng các biện pháp phòng vệ thương mại nhằm bảo vệ ngành sản xuất trong nước khỏi sự cạnh tranh không lành mạnh. Ca-na-đa, thông qua Đạo luật Các biện pháp nhập khẩu đặc biệt (SIMA), đã xây dựng một khung pháp lý chặt chẽ nhằm điều chỉnh hoạt động nhập khẩu và đảm bảo hiệu quả của các lệnh chống bán phá giá, chống trợ cấp. Trong hệ thống đó, bên cạnh quy định điều tra chống lẩn tránh các biện pháp chống bán phá giá/chống trợ cấp, quy định điều tra xác định phạm vi sản phẩm đóng vai trò quan trọng trong việc xác định liệu một sản phẩm cụ thể có nằm trong phạm vi áp dụng của một lệnh áp thuế hiện hành hay không, nhằm đồng thời đảm bảo tính nhất quán trong thực thi nghĩa vụ thuế phòng vệ thương mại, góp phần chống lẩn tránh biện pháp phòng vệ thương mại, gây thất thoát thuế. Việc điều tra xác định phạm vi sản phẩm trước đây thường được các nước xem xét trong khuôn khổ điều tra chống lẩn tránh. Tuy nhiên, từ cuối năm 2021, Hoa Kỳ cũng đã tách điều tra xác định phạm vi sản phẩm ra khỏi điều tra chống lẩn tránh thành một quy trình độc lập mặc dù hai quy trình này có thể thay thế cho nhau trong trường hợp xác định hành vi/sản phẩm lẩn tránh biện pháp phòng vệ thương mại đang áp dụng. Sau đó, Hoa Kỳ đã tiến hành một số vụ điều tra phạm vi sản phẩm với tủ gỗ, dây cáp nhôm, bánh xe kéo bằng thép và sơ-mi-rơ-moóc nhập khẩu từ Việt Nam để xem có thuộc phạm vi của lệnh áp thuế chống bán phá giá/chống trợ cấp mà nước này đang áp dụng với Trung Quốc không.

Tính đến hết tháng 6 năm 2025, Ca-na-đa đã khởi xướng điều tra 21 vụ việc phòng vệ thương mại với hàng hóa xuất khẩu của Việt Nam gồm 13 vụ việc điều tra chống bán phá giá, 5 vụ việc điều tra chống trợ cấp, 2 vụ việc tự vệ và 1 vụ việc điều tra chống lẩn tránh. 11 trong số 21 vụ việc trên vẫn còn đang bị áp dụng các biện pháp phòng vệ thương mại hoặc đang bị tiến hành điều tra, điều tra lại để gia hạn. Mặc dù đến nay Ca-na-đa chưa điều tra xác định phạm vi sản phẩm với Việt Nam, tuy nhiên, việc nghiên cứu các quy định này là cần thiết, để đảm bảo tuân thủ các quy định khi xuất khẩu sang thị trường này và có sự chuẩn bị tốt hơn trong trường hợp bị điều tra.

1. Giới thiệu chung

Quy trình điều tra xác định phạm vi sản phẩm là các thủ tục chính thức, theo đó, một bên liên quan có thể yêu cầu và nhận được phán quyết về phạm vi từ Cơ quan Dịch vụ biên giới Ca-na-đa (CBSA)-cũng là cơ quan điều tra chống bán phá giá/chống trợ cấp. Một phán quyết về phạm vi sản phẩm sẽ xác định liệu sản phẩm được xem xét có nằm trong mô tả sản phẩm của lệnh áp thuế, kết luận hoặc cam kết hiện hành hay không, bao gồm cả việc hàng hóa đó có xuất xứ từ quốc gia được nêu trong lệnh áp thuế, kết luận điều tra chống bán phá giá/trợ cấp hoặc cam kết giá/không trợ cấp (undertaking) hiện hành hay không, bao gồm cả việc hàng hóa đó có xuất xứ từ quốc gia được nêu trong lệnh, kết luận hoặc cam kết đó hay không.

Phán quyết về phạm vi sản phẩm là một quyết định được ban hành theo khoản 66(1) của Đạo luật SIMA, nhằm xác định liệu một số hàng hóa nhất định có thuộc đối tượng của một lệnh áp thuế hoặc kết luận điều tra của Tòa án Thương mại quốc tế Ca-na-đa (CITT), một cam kết giá/không trợ cấp đối với cuộc điều tra đã bị tạm dừng theo mục 50(a)(iii), hoặc một lệnh của Thống đốc Hội đồng về việc áp thuế chống trợ cấp theo điều 7 hay không (các biện pháp này sau đó được gọi chung là “biện pháp chống bán phá giá hoặc chống trợ cấp”). Một phán quyết về phạm vi sẽ chỉ rõ liệu hàng hóa đó có thuộc đối tượng áp dụng của biện pháp hay không; tuy nhiên, nó không dẫn đến việc sửa đổi biện pháp đó.

Khi cân nhắc việc nộp đơn yêu cầu xác định phạm vi, điều quan trọng là cần hiểu rõ mục đích của quy trình này và nhận biết các lựa chọn khác có thể giúp xác định xem hàng hóa có thuộc diện chịu thuế theo SIMA hay không. Quy trình điều tra xem xét phạm vi sản phẩm là một thủ tục chính thức theo SIMA, thường kéo dài 150 ngày và có thể lên đến 255 ngày kể từ ngày CBSA nhận được đơn, và không phải lúc nào cũng là phương án tối ưu.

Trước tiên, bên nộp đơn nên tham khảo mục “Biện pháp đang có hiệu lực” (Measures in force) tại trang web của CBSA để xác định xem hàng hóa có đang chịu một biện pháp còn hiệu lực hay không. Thông tin bổ sung cũng có thể được tìm thấy “Kháng nghị SIMA liên quan đến tính chủ thể” (SIMA Appeals relating to Subjectivity) tại trang web của CBSA, nơi một số quyết định kháng nghị liên quan đến vấn đề này được tổng hợp.

Cần lưu ý rằng, các quy trình xác định phạm vi chỉ nhằm làm rõ liệu hàng hóa có thuộc đối tượng của một kết luận hay không, không nhằm mục đích loại trừ hàng hóa khỏi kết luận đó. Việc yêu cầu loại trừ sản phẩm khỏi kết luận là thẩm quyền của CITT.

2. Quy trình điều tra xem xét phạm vi sản phẩm

Các chính sách và thủ tục của CBSA liên quan đến điều tra xem xét phạm vi áp dụng được quy định tại các điều 63 đến 69 của SIMA. Cụ thể như sau:

Quy trình xem xét phạm vi áp dụng có thể được khởi xướng do nhận được đơn yêu cầu từ một bên liên quan (ví dụ: nhà nhập khẩu, nhà xuất khẩu, nhà sản xuất trong nước của Ca-na-đa) hoặc do CBSA tự khởi xướng.

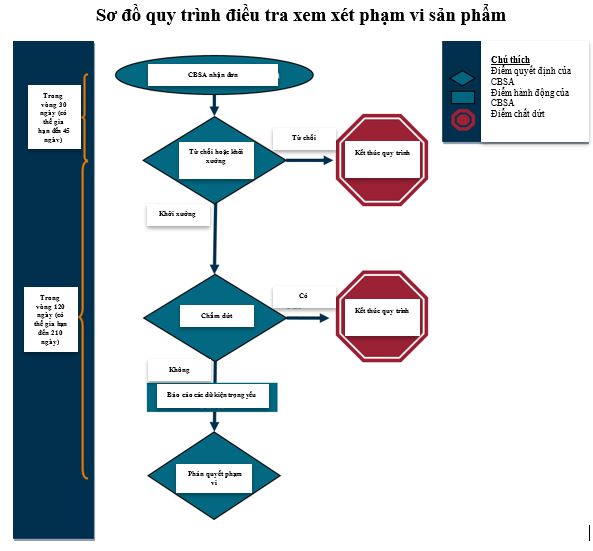

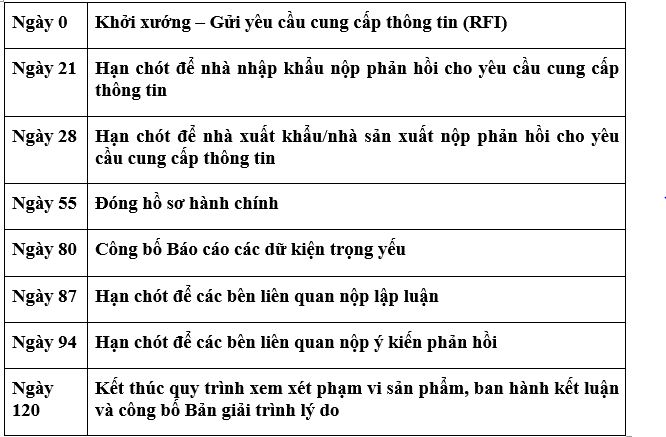

Sơ đồ dưới đây thể hiện các mốc thời gian trong quy trình xem xét phạm vi áp dụng sau khi nhận được đơn yêu cầu. Quá trình này thường kéo dài khoảng 150 ngày kể từ thời điểm CBSA nhận được đơn đến khi CBSA đưa ra kết luận về phạm vi áp dụng.

Nguồn: https://www.cbsa-asfc.gc.ca/sima-lmsi/sp-pp-flowchart-eng.html

Đơn yêu cầu bằng văn bản

Một đơn yêu cầu bằng văn bản phải bao gồm một số thông tin nhất định, như mô tả về hàng hóa, để được coi là đầy đủ. Để biết thông tin về các bên liên quan, các thông tin cần thiết và cách nộp đơn, có thể tham khảo hướng dẫn “Cách nộp đơn xin xác định phạm vi áp dụng” (How to Apply for a Scope Ruling) tại trang web của CBSA.

Một đơn yêu cầu xem xét phạm vi áp dụng có thể đề nghị làm rõ một hoặc cả hai vấn đề có tính chất chủ quan sau: (1) liệu sản phẩm liên quan có nằm trong mô tả sản phẩm của một biện pháp chống bán phá giá hoặc chống trợ cấp hay không; và/hoặc (2) liệu hàng hóa đó có có xuất xứ từ quốc gia được nêu trong biện pháp chống bán phá giá hoặc chống trợ cấp hay không.

Từ chối hoặc Khởi xướng

Sau khi nhận được đơn yêu cầu, CBSA có 30 ngày (hoặc có thể gia hạn lên đến 45 ngày) để xem xét và quyết định liệu đơn có bị từ chối hay có tiến hành quy trình xem xét phạm vi áp dụng hay không. Nếu đơn bị từ chối, CBSA sẽ thông báo cho người nộp đơn và nêu rõ lý do từ chối và quy trình sẽ chấm dứt.

CBSA có thể từ chối đơn yêu cầu vì các lý do sau:

- Đơn không đầy đủ;

- Đã có kết luận về phạm vi áp dụng liên quan đến hàng hóa được nêu trong đơn;

- Hàng hóa chưa được sản xuất tại thời điểm CBSA nhận đơn;

- Vấn đề đang là đối tượng của một quy trình tố tụng trước Chủ tịch của CBSA, CITT, Tòa Phúc thẩm Liên bang (FCA), Tòa án Tối cao Ca-na-đa (SCC) hoặc hội đồng song phương;

- Đã có quyết định xác định hành vi lẩn tránh dẫn đến việc sửa đổi lệnh của CITT áp dụng cho hàng hóa đó;

- Có quyết định của CITT, FCA, SCC hoặc hội đồng song phương áp dụng cho trường hợp này; và

- Theo quan điểm của Chủ tịch của CBSA, đơn thiếu nghiêm túc, gây phiền toái hoặc được nộp với ý đồ xấu.

Nếu đơn không bị từ chối, quy trình xem xét phạm vi áp dụng sẽ được khởi xướng. CBSA có thể gửi các yêu cầu cung cấp thông tin (RFI) để thu thập các thông tin cần thiết cho quy trình này. Thông tin yêu cầu trong RFI sẽ giới hạn trong phạm vi câu hỏi cụ thể về phạm vi áp dụng và sẽ được điều chỉnh phù hợp với từng trường hợp cụ thể.

Hướng dẫn chung sẽ được gửi kèm với yêu cầu cung cấp thông tin nhằm hỗ trợ các bên trong việc chuẩn bị thông tin cần thiết. Hướng dẫn này bao gồm các giải thích về thông tin cần cung cấp trong từng tình huống cụ thể, cũng như các quy định về việc xử lý, sử dụng và tiết lộ thông tin mật.

CBSA có trách nhiệm quyết định chấm dứt quy trình hoặc đưa ra kết luận về phạm vi áp dụng trong vòng 120 ngày kể từ ngày khởi xướng (hoặc 210 ngày nếu được gia hạn). Nếu quy trình không bị chấm dứt, CBSA sẽ đưa ra kết luận về phạm vi áp dụng để xác định liệu hàng hóa đó có thuộc đối tượng của một lệnh áp thuế, kết luận điều tra hoặc cam kết giá/không trợ cấp hay không.

Các mốc thời gian chính của quy trình điều tra xem xét phạm vi sản phẩm

Các mốc thời gian chính của quy trình điều tra xem xét phạm vi sản phẩm được minh họa dưới đây. Thời gian tiến hành quy trình có thể được rút ngắn nếu CBSA cho là phù hợp hoặc được gia hạn trong một số trường hợp nhất định (ví dụ: vấn đề phức tạp hoặc mới). Lịch trình điều tra cụ thể sẽ được công bố trên trang web của CBSA tại thời điểm khởi xướng quy trình và sẽ được cập nhật khi cần thiết.

Thông báo

CBSA sẽ thông báo cho người nộp đơn (nếu có), chính phủ của quốc gia xuất khẩu, nhà xuất khẩu, nhà nhập khẩu và các nhà sản xuất trong nước về việc khởi xướng quy trình xem xét. CBSA cũng sẽ thông báo cho người nộp đơn (nếu có), chính phủ của quốc gia xuất khẩu và bất kỳ bên nào khác đã yêu cầu được thông báo về việc chấm dứt quy trình, gia hạn hoặc ban hành kết luận.

Đóng Hồ sơ hành chính

Trong mỗi quy trình xem xét phạm vi sản phẩm, sẽ có một ngày được ấn định là thời điểm đóng hồ sơ hành chính. Sau thời điểm này, các bên không được phép nộp thêm bất kỳ thông tin nào. Điều này giúp các bên tham gia có thể chuẩn bị lập luận và ý kiến phản hồi của mình dựa trên những thông tin đã có trong hồ sơ tại thời điểm đóng hồ sơ.

Do đó, điều quan trọng là các bên tham gia phải nộp tất cả các thông tin mà họ cho rằng hỗ trợ cho lập trường của mình trước thời điểm đóng hồ sơ, để CBSA có thể xem xét các thông tin đó. Các bên sẽ được thông báo về ngày đóng hồ sơ hành chính thông qua lịch trình của quy trình xem xét phạm vi sản phẩm.

Chấm dứt điều tra

Bất kỳ thời điểm nào trước khi công bố Báo cáo các dữ kiện trọng yếu, CBSA có thể chấm dứt quy trình xem xét phạm vi áp dụng vì các lý do sau:

- CBSA không thể thu thập hoặc đánh giá độ chính xác của bằng chứng;

- CBSA cho rằng không có cơ sở để đưa ra kết luận về phạm vi áp dụng; hoặc

- Một hoặc nhiều điều kiện để từ chối đơn yêu cầu xác định phạm vi áp dụng đã phát sinh sau khi quy trình được khởi xướng.

Báo cáo các dữ kiện trọng yếu

Báo cáo các dữ kiện trọng yếu (SEF) là một báo cáo công khai do CBSA soạn thảo. SEF sẽ bao gồm đánh giá sơ bộ của CBSA về việc liệu hàng hóa có thuộc đối tượng của biện pháp chống bán phá giá hoặc chống trợ cấp hay không. Báo cáo cũng sẽ tóm tắt các dữ kiện mà CBSA dựa vào để đưa ra đánh giá sơ bộ đó.

Nộp lập luận và ý kiến phản hồi

Sau khi SEF được công bố, các bên có thể lựa chọn nộp lập luận của mình dựa trên bất kỳ thông tin liên quan nào có trong hồ sơ hành chính và phản hồi lại đánh giá sơ bộ của CBSA nêu trong SEF.

Các bên cũng có thể nộp ý kiến phản hồi gửi CBSA để đáp lại các lập luận đã được đệ trình. Thời hạn nộp lập luận và ý kiến phản hồi sẽ được nêu rõ trong lịch trình quy trình xem xét phạm vi áp dụng. Thông thường, CBSA sẽ yêu cầu các lập luận phải được nộp chậm nhất một tuần sau khi SEF được công bố, và các ý kiến phản hồi phải được nộp chậm nhất một tuần sau thời hạn nộp lập luận. Sau khi hết thời hạn nộp ý kiến phản hồi, CBSA sẽ không xem xét thêm bất kỳ tài liệu nào khác từ các bên.

Kết luận về phạm vi sản phẩm

Như đã nêu ở trên, CBSA sẽ hoặc chấm dứt quy trình xem xét phạm vi sản phẩm hoặc ban hành kết luận về phạm vi sản phẩm trong vòng 120 ngày kể từ ngày khởi xướng (hoặc 210 ngày nếu được gia hạn).

Một kết luận về phạm vi áp dụng sẽ có hiệu lực kể từ ngày được ban hành, trừ khi có quy định khác, và sẽ bao gồm bất kỳ điều khoản và điều kiện nào được coi là phù hợp. Ví dụ, một giấy chứng nhận từ nhà máy sản xuất (mill certificate) có thể phải được nộp kèm theo tài liệu nhập khẩu đối với hàng hóa được xem là không thuộc đối tượng của kết luận từ CITT. Nếu không cung cấp chứng nhận cần thiết, hàng hóa có thể bị áp dụng thuế theo SIMA.

Khi đưa ra kết luận về phạm vi sản phẩm, CBSA có thể xem xét các yếu tố sau (nếu áp dụng được):

- Mô tả chi tiết về hàng hóa trong lệnh áp thuế hoặc kết luận điều tra;

- Mô tả chi tiết về hàng hóa trong kết luận sơ bộ về bán phá giá hoặc trợ cấp và trong cam kết giá/không trợ cấp;

- Lý do của CITT khi đưa ra lệnh áp thuế hoặc kết luận điều tra;

- Lý do của CBSA trong kết luận sơ bộ về bán phá giá hoặc trợ cấp;

- Bất kỳ quyết định liên quan nào của CITT, FCA, SCC hoặc hội đồng song phương;

- Đặc điểm vật lý của hàng hóa, thông số kỹ thuật, thành phần sản phẩm, mục đích sử dụng, bao bì và tài liệu sản phẩm, kênh phân phối;

- Các hoạt động sản xuất được thực hiện tại nước bị điều tra và nước thứ ba;

- Tính chất của hàng hóa khi xuất khẩu từ nước bị điều tra và nước thứ ba;

- Chi phí sản xuất phát sinh tại nước thứ ba; và

- Bất kỳ yếu tố liên quan nào khác có thể áp dụng cho tình huống cụ thể của vụ việc.

Kết luận về phạm vi sản phẩm có tính ràng buộc đối với CBSA trong các quyết định tiếp theo liên quan đến hàng hóa được xem xét, đối với các lô hàng được thông quan từ ngày có hiệu lực của kết luận trở đi.

Yêu cầu áp dụng kết luận xem xét phạm vi sản phẩm với lô hàng đã nhập khẩu

“Yêu cầu xác định lại” (request for re-determination) có thể được được sử dụng để yêu cầu hoàn thuế SIMA nếu một phán quyết phạm vi sản phẩm gần đây có thể áp dụng đối với một trong các lô hàng nhập khẩu trước đây. Để yêu cầu áp dụng một phán quyết phạm vi sản phẩm đối với một kết luận hoặc kết luận lại trước đó, bên yêu cầu phải nộp yêu cầu kèm theo các tài liệu quy định, đồng thời phải xác định rõ phán quyết phạm vi áp dụng và nêu rõ lý do vì sao phán quyết đó phù hợp. Thời hạn tối đa là 90 ngày kể từ ngày phán quyết phạm vi có hiệu lực để nộp yêu cầu áp dụng đối với kết luận hoặc kết luận lại trước đó, với điều kiện kết luận hoặc kết luận lại đó đã được ban hành trong vòng hai năm trước ngày phán quyết phạm vi có hiệu lực.

Trước khi nộp yêu cầu xác định lại, bên yêu cầu phải nộp đầy đủ thuế theo SIMA. Trong yêu cầu phải cung cấp:

- Một bản trình bày nêu rõ cơ sở cho yêu cầu xác định lại;

- Các tình tiết, sự kiện làm căn cứ cho yêu cầu;

- Bằng chứng hỗ trợ các tình tiết nêu trên;

- Bản sao Mẫu mã hóa Hải quan Ca-na-đa ban đầu (Mẫu B3), đối với các giao dịch trước khi có Hệ thống Đánh giá và quản lý thuế của CBSA (CARM);

- Bản sao Hóa đơn hải quan Ca-na-đa (hoặc hóa đơn thương mại);

- Các giấy chứng nhận hoặc giấy phép liên quan (nếu có);

- Bằng chứng đã thanh toán thuế SIMA (bản sao có đóng dấu ngày), đối với các giao dịch trước CARM;

- Mã số xuất khẩu (Exporter ID - có thể tìm thấy trong Biện pháp đang có hiệu lực - Measures in force);

- Thông tin liên hệ của các bên có liên quan.

Yêu cầu xác định lại cũng phải đính kèm các tài liệu như thư trình bày, bảng tính... để cung cấp thông tin chi tiết và giải thích phục vụ cho việc xử lý.

Yêu cầu xác định lại có thể bao gồm:

- Việc hàng hóa nhập khẩu có đúng là hàng hóa được mô tả trong lệnh hoặc kết luận của CITT hay không; và/hoặc

- Các thông tin được sử dụng để tính thuế chống bán phá giá hoặc thuế chống trợ cấp đối với hàng hóa nhập khẩu, chẳng hạn như xác định giá thông thường (normal value), mức trợ cấp hoặc giá xuất khẩu.

Có hai cấp độ xác định lại:

- Cấp thứ nhất là yêu cầu xác định lại bởi một cán bộ được chỉ định (designated officer);

- Cấp thứ hai là yêu cầu xác định lại bởi Chủ tịch CBSA.

Cấp độ xác định lại thứ nhất

Nếu bên yêu cầu tự tính toán thuế chống bán phá giá hoặc chống trợ cấp tại thời điểm nhập khẩu, và CBSA chưa đưa ra quyết định chính thức nào sau đó, có thể nộp yêu cầu xác định lại cho cán bộ được chỉ định trong vòng 120 ngày kể từ ngày kê khai giao dịch - tức là hạn thanh toán của Tờ khai kế toán thương mại (CAD) trong hệ thống CARM.

Tuy nhiên, nếu CBSA đã ban hành Thông báo điều chỉnh (SOA) trong vòng 30 ngày kể từ ngày kê khai, có 90 ngày kể từ ngày của SOA để nộp yêu cầu xác định lại quyết định đó.

Yêu cầu xác định lại bởi cán bộ được chỉ định có thể được nộp qua Cổng khách hàng CARM (CCP) bằng biểu mẫu “Xác định lại thuế SIMA” (SIMA re-determination). Hồ sơ phải bao gồm:

- Số CAD ban đầu và dòng cần điều chỉnh trong CAD;

- Các trường cần sửa và giá trị mới;

- Mã lý do (Reason Code) cho biết yêu cầu được nộp theo điểm 56(1.01)(a) - chính phủ, nhà sản xuất, nhà chế tạo hoặc nhà xuất khẩu của quốc gia CUSMA có thể nộp theo điểm 56(1.01)(b).

CBSA sẽ xác minh thông tin đã nộp. Nếu yêu cầu được chấp nhận, CAD sẽ được sửa đổi và một SOA mới sẽ được ban hành.

Cấp độ xác định lại thứ hai

Nếu một SOA đã được ban hành bởi cán bộ được chỉ định sau 30 ngày kể từ ngày kê khai, hoặc nếu CBSA đã có quyết định đối với yêu cầu xác định lại ở cấp đầu tiên, bên yêu cầu có thể nộp yêu cầu lên Chủ tịch CBSA. Trong cả hai trường hợp, yêu cầu phải được nộp trong vòng 90 ngày kể từ ngày ghi trong SOA.

Yêu cầu xác định lại bởi Chủ tịch cũng có thể được nộp thông qua CCP bằng biểu mẫu “Đơn kháng nghị Thông báo điều chỉnh” (Statement of Adjustment Appeal), với mã lý do được chọn theo điểm 58(1.1)(a) hoặc (b) (nếu được nộp bởi chính phủ, nhà sản xuất, nhà chế tạo hoặc nhà xuất khẩu của quốc gia CUSMA).

Lưu ý: CBSA chỉ chấp nhận yêu cầu xác định lại nếu toàn bộ số tiền thuế và lãi phát sinh liên quan đến hàng hóa đã được nhà nhập khẩu thanh toán đầy đủ, bao gồm cả hàng hóa từ quốc gia thuộc Hiệp định Hoa Kỳ - Ca-na-đa - Mexico (CUSMA). Tuy nhiên, nếu là hàng hóa thuộc nước thành viên CUSMA, thì chính phủ nước đó hoặc nhà sản xuất, nhà chế tạo hay nhà xuất khẩu vẫn có thể nộp yêu cầu xác định lại kể cả khi nhà nhập khẩu chưa thanh toán đầy đủ thuế và lãi.

Không được phép nộp bảo lãnh hoặc thế chấp để thay thế việc nộp thuế trong yêu cầu xác định lại thuế chống bán phá giá hoặc thuế chống trợ cấp.

Kháng cáo lên CITT

Theo khoản 61(1.1), một kết luận về phạm vi sản phẩm có thể bị kháng cáo lên CITT bởi bất kỳ bên liên quan nào, được định nghĩa tại khoản 52.3 của Quy định về Các Biện pháp Nhập khẩu Đặc biệt (SIMR). Thông báo kháng cáo phải được nộp bằng văn bản cho cả CBSA và CITT trong vòng 90 ngày kể từ ngày kết luận về phạm vi áp dụng được ban hành. Quyết định của CITT có thể tiếp tục bị kháng cáo lên Tòa Phúc thẩm Liên bang (FCA).

Xem xét lại kết luận về phạm vi sản phẩm

CBSA sẽ xem xét lại các kết luận về phạm vi áp dụng để thực thi quyết định của CITT, FCA hoặc Tòa án Tối cao Ca-na-đa (SCC), và cũng có thể xem xét trong các trường hợp sau:

- CITT ban hành một lệnh hoặc kết luận liên quan đến hàng hóa có mô tả giống với hàng hóa trong kết luận trước đó, nhưng hàng hóa này có xuất xứ hoặc được xuất khẩu từ một quốc gia khác với quốc gia bị điều tra trong kết luận ban đầu;

- CITT, FCA hoặc hội đồng song phương ban hành một quyết định liên quan đến nội dung của kết luận phạm vi áp dụng;

- CBSA ban hành một quyết định xác định hành vi lẩn tránh có ảnh hưởng đến kết luận phạm vi áp dụng;

- Kết luận được đưa ra dựa trên thông tin sai lệch;

- Có sự thay đổi đáng kể về hoàn cảnh kể từ khi kết luận được ban hành.

Việc xem xét lại một kết luận về phạm vi áp dụng có thể dẫn đến việc xác nhận, sửa đổi hoặc hủy bỏ kết luận đó. Tuy nhiên, quy trình đưa ra quyết định sẽ khác nhau tùy thuộc vào hoàn cảnh cụ thể dẫn đến việc xem xét.

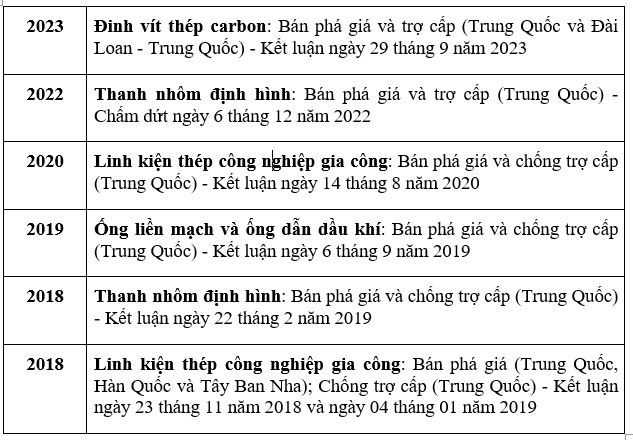

Các vụ việc điều tra xem xét phạm vi sản phẩm mà CBSA đã tiến hành

Nguồn: https://www.cbsa-asfc.gc.ca/sima-lmsi/sp-pp/menu-eng.html

3. Một số điểm doanh nghiệp cần lưu ý

Điều tra xem xét phạm vi sản phẩm không chỉ là một thủ tục hành chính mà còn là công cụ pháp lý chiến lược để đảm bảo rằng các biện pháp phòng vệ thương mại của Ca-na-đa được áp dụng một cách hợp lý, minh bạch và hiệu quả. Nắm rõ quy trình này sẽ giúp doanh nghiệp chủ động trong việc xác định nghĩa vụ thuế đối với sản phẩm mới hoặc biến thể, bảo đảm tính nhất quán của lệnh chống bán phá giá/chống trợ cấp, tránh lỗ hổng áp dụng, giảm rủi ro tranh chấp và chi phí tuân thủ cho doanh nghiệp; đồng thời xây dựng kế hoạch kinh doanh phù hợp hơn với thị trường Ca-na-đa. Việc kết hợp giữa hiểu biết pháp lý và chuẩn bị kỹ lưỡng thông tin kỹ thuật sẽ là chìa khóa để các doanh nghiệp vượt qua rào cản thương mại và tận dụng hiệu quả cơ hội xuất khẩu sang thị trường này.

Để tránh rủi ro hàng hóa xuất khẩu của mình trở thành đối tượng xem xét điều tra về phạm vi sản phẩm và lẩn tránh biện pháp phòng vệ thương mại, các doanh nghiệp cần:

- Nghiên cứu kỹ các quy định liên quan của Ca-na-đa;

- Chủ động trao đổi với luật sư, chuyên gia luật khi nghi ngờ sản phẩm nằm trong “vùng xám” phạm vi;

- Chuẩn bị hồ sơ kỹ thuật đầy đủ và rõ ràng và tuân thủ các quy trình, thời hạn theo quy định của CBSA khi đề nghị/hoặc bị đề nghị xem xét phạm vi sản phẩm;

Liên hệ với Cục Phòng vệ thương mại, Bộ Công Thương để nhận được sự hỗ trợ kịp thời./.